売上が増えてもお金が残らない理由|利益とキャッシュの違い

「売上は伸びているのに口座残高が増えない」「決算は黒字なのに資金繰りが苦しい」――。

その正体は、発生主義で計上される“売上・利益”と、実際に動く“キャッシュ(入出金)”の時間差です。

1. なぜ「売上=キャッシュ」にならないのか

会計は発生主義。商品・サービスを提供した時点で売上が立ちます。一方、銀行口座に現金が入るのは取引先の入金日。

つまり、売上の計上と入金がズレるのが前提です。

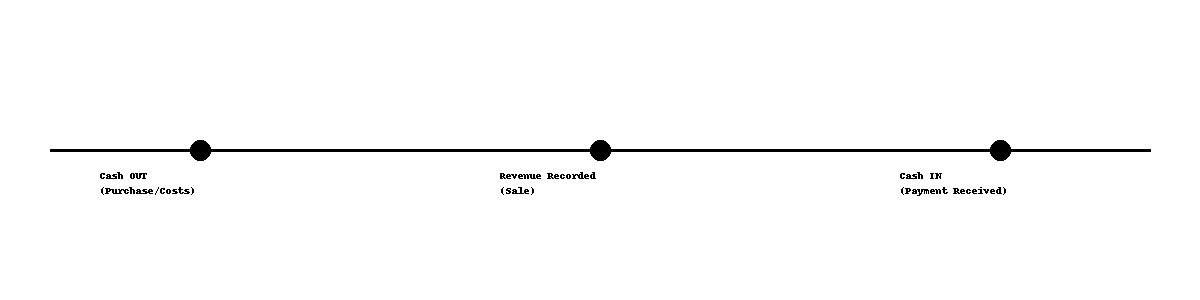

例:BtoB販売の典型

- 9/1 仕入・外注費の支払い(キャッシュOUT)

- 10/1 納品・検収 → 売上計上(利益はここ)

- 11/30 取引先からの振込(キャッシュIN)

9〜11月の間、帳簿上は利益が出ても、手元資金は細ることがある。

2. 利益とキャッシュをズラす主要因(実務で多い順)

- 売掛金:販売は済んだが未入金。回収サイトが長いほど資金を食う

- 在庫:現金→モノに変わった状態。回転が遅いと資金が寝る

- 買掛金:仕入はしたが未払い。支払サイトが短いと資金が先に出る

- 減価償却費:費用は計上されるが現金は出ない(逆に、借入元金返済は費用ではないが現金は出る)

- 税金:利益に応じて翌期に現金流出。納税月の資金ショックに注意

3. 「黒字倒産」が起こるメカニズム

倒産の直接原因は現金の枯渇です。黒字でも資金が切れればアウト。

とくに売上急拡大期は、売掛・在庫・前払費用が増え、資金需要が一時的に跳ね上がるため要注意。

運転資金=売掛金+在庫-買掛金

この式がプラスで大きいほど、事業を回すのに現金が要る

この式がプラスで大きいほど、事業を回すのに現金が要る

在庫回転日数・売掛回転日数

「早く売る・早く回収する・ゆっくり支払う」で資金需要は小さくなる

「早く売る・早く回収する・ゆっくり支払う」で資金需要は小さくなる

4. いますぐできる資金繰り改善アクション

4-1. 回収サイト短縮(売掛金を縮める)

- 取引開始時に支払い条件を明文化(末締め翌月末 → できれば翌月15日など)

- クレカ・口振・オンライン決済を併用し回収自動化

- 検収〜請求〜入金のボトルネック把握(請求遅延・検収遅れを可視化)

4-2. 在庫は“持たない努力”を標準装備

- 安全在庫の再定義。季節性・SKU別の売上予測×リードタイムで見直し

- 死蔵在庫KPI(90日超)を監視し、定例で値引・バンドル・販路拡張

- サプライヤーとロット/納期交渉(小ロット高頻度化)

4-3. 借入は「悪」ではなく戦略的に使う道具

- 運転資金はPLの利益で回さない。成長局面ほど一時的な資金需要が大きい

- 短期(手形・当座貸越)と長期(設備)の資金の分離

- 納税・賞与・繁忙ピークを見越した資金ギャップ表の作成

5. 月次で見るべきレポートの型

- 資金繰り表(13週~半年):入出金予定を週次でローリング

- 運転資金レポート:売掛・買掛・在庫の増減/回転日数

- キャッシュフロー計算書(簡易版):営業・投資・財務の3区分

PL(損益)だけでは資金の先細りに気づけません。キャッシュの“速度”を見るのが重要。

6. まとめ|キャッシュを制する者が経営を制す

- 売上は発生時、キャッシュは入出金時に動く

- ズレの正体は「売掛・在庫・買掛・減価償却・借入返済・税金」

- 回収を早く、在庫を軽く、支払いを計画的に。借入は道具

- 月次の資金繰り表と運転資金KPIで、黒字倒産を防ぐ